- 4 Απριλίου 2023

- Δημοσιεύτηκε από: Αντώνης Μουζάκης

- Κατηγορία: Φορολογικά Νέα

Το αποδεικτικό ενημερότητας χορηγείται υποχρεωτικά ηλεκτρονικά κατόπιν αίτησης του ενδιαφερομένου και εάν αυτό δεν είναι εφικτό, τότε χορηγείται από οποιαδήποτε ΔΟΥ ή Ελεγκτικό Κέντρο.

Για ποιες πράξεις είναι υποχρεωτική η προσκόμιση αποδεικτικού ενημερότητας

α. Για την είσπραξη χρημάτων ή την εξόφληση τίτλων πληρωμής από το Δημόσιο Τομέα, εφόσον το ακαθάριστο ποσό για κάθε τίτλο πληρωμής υπερβαίνει τα 1.500€, ανά δικαιούχο.

β. Για τη σύναψη και ανανέωση συμβάσεων δανείων, πιστώσεων και χρηματοδοτήσεων γενικά με τις αναγνωρισμένες στην Ελλάδα τράπεζες και λοιπά πιστωτικά ιδρύματα, εφόσον χορηγούνται με την εγγύηση του ελληνικού Δημοσίου.

γ. Για τη μεταβίβαση ακινήτου εξ’ επαχθούς αιτίας, γονικής παροχής, δωρεάς ή δια εκούσιου πλειστηριασμού, καθώς και για την εκούσια σύσταση εμπράγματων δικαιωμάτων επί ακινήτων, τη διανομή κοινών ακινήτων, την εκούσια ανταλλαγή ακινήτων και τη σύσταση οριζόντιας ιδιοκτησίας.

δ. Για τη συμμετοχή σε διαγωνισμούς ανάληψης εκτέλεσης δημοσίων έργων ή παροχής υπηρεσιών ή προμηθειών από το Δημόσιο Τομέα, όπως αυτός καθορίζεται στην κείμενη νομοθεσία.

ε. Για την καταβολή των εκχωρημένων χρηματικών απαιτήσεων κατά των φορέων της περίπτωσης α. πιο πάνω.

στ. Για κάθε άλλη πράξη, συναλλαγή ή ενέργεια για την οποία απαιτείται προσκόμιση αποδεικτικού ενημερότητας από τις εκάστοτε εν ισχύ διατάξεις.

Κατ’ εξαίρεση, δεν απαιτείται η προσκόμιση αποδεικτικού ενημερότητας

α. Από το Ελληνικό Δημόσιο, το Δημόσιο άλλων Κρατών, τους Διεθνείς Οργανισμούς, τους Οργανισμούς Τοπικής Αυτοδιοίκησης, τα Ν.Π.Δ.Δ.

β. Από το σύνδικο της πτώχευσης φυσικού ή νομικού προσώπου για πράξεις ή συναλλαγές που αφορούν στην πτωχευτική περιουσία, τον εκκαθαριστή επιχείρησης για τις πράξεις της εκκαθάρισης, τον κηδεμόνα σχολάζουσας κληρονομιάς, όταν ενεργεί αποδεδειγμένα για πράξεις εκκαθάρισης της σχολάζουσας κληρονομιάς, καθώς και τον εκκαθαριστή κληρονομιάς για πράξεις ή συναλλαγές που αφορούν στην κληρονομιά.

γ. Από μόνιμους κατοίκους εξωτερικού, είτε αλλοδαπούς είτε ομογενείς, που έχουν γεννηθεί στο εξωτερικό και διατηρούν την ελληνική υπηκοότητα, εφόσον δεν αποκτούν εισόδημα στην Ελλάδα.

δ. Από τους δικαιούχους είσπραξης αμοιβών ή πάγιας αντιμισθίας γενικά από παροχή εξαρτημένης εργασίας, συντάξεων, διατροφής, εξόδων παράστασης δημοσίων λειτουργών, εξόδων νοσηλείας και κηδείας, εφόσον η πληρωμή γίνεται απευθείας στον δικαιούχο μισθωτό, συνταξιούχο ή στην οικογένειά του ή σε πρόσωπο νόμιμα εξουσιοδοτημένο.

ε. Από τους δικαιούχους ασφαλιστικών αποζημιώσεων και αποζημιώσεων από αδικοπραξία, που επιδικάζονται με δικαστική απόφαση.

στ. Για τη σύσταση εμπράγματου δικαιώματος υπέρ του Δημοσίου.

ζ. Για δικαιούχους των κατά τις κείμενες διατάξεις λοιπών ακατάσχετων χρηματικών απαιτήσεων, όπως αυτές προσδιορίζονται από την υπηρεσία που διενεργεί την εκκαθάριση.

η. Δεν απαιτείται προσκόμιση αποδεικτικού ενημερότητας, εάν πρόκειται για διανομή ή ανταλλαγή κοινών ακινήτων, σύσταση οριζόντιας ή κάθετης ιδιοκτησίας ή τροποποίηση αυτών χωρίς τίμημα, από τον οφειλέτη που θα αποκτήσει εμπράγματο δικαίωμα επί ακινήτου αξίας τουλάχιστον ίσης ή μεγαλύτερης της αξίας του εμπράγματου δικαιώματος που είχε, όπως αυτή προσδιορίζεται για την επιβολή του φόρου μεταβίβασης ακινήτων.

Προϋποθέσεις χορήγησης αποδεικτικού ενημερότητας είναι οι παρακάτω σωρευτικά

α. να μην έχει συνολικές ληξιπρόθεσμες βασικές οφειλές άνω των 30€ βεβαιωμένες στη Φορολογική Διοίκηση. Εφόσον, υφίστανται συνολικές βασικές ληξιπρόθεσμες οφειλές άνω του προαναφερόμενου ποσού βεβαιωμένες στη Φορολογική Διοίκηση ο αιτών πρέπει να τις έχει τακτοποιήσει κατά νόμιμο τρόπο με αναστολή είσπραξης ή με ρύθμιση τμηματικής καταβολής, και

β. να έχει υποβάλει τις δηλώσεις της τελευταίας πενταετίας, ήτοι δηλώσεις φορολογίας εισοδήματος, εκκαθαριστικές φόρου προστιθέμενης αξίας και τις περιοδικές δηλώσεις ΦΠΑ, που έπονται της τελευταίας εκκαθαριστικής και που η προθεσμία υποβολής τους έχει λήξει ένα μήνα πριν την ημερομηνία αίτησης έκδοσης του αποδεικτικού ενημερότητας.

γ. Στις περιπτώσεις που, στα πλαίσια ελέγχου, διαπιστωθεί ότι δεν έχουν υποβληθεί δηλώσεις Φόρου Μισθωτών Υπηρεσιών (Φ.Μ.Υ.), Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.), Φόρου Ακίνητης Περιουσίας (Φ.Α.Π.) και Στοιχείων Ακινήτων της τελευταίας πενταετίας, καταχωρείται εντολή δέσμευσης του αποδεικτικού ενημερότητας στο πληροφοριακό σύστημα TAXIS, η οποία αίρεται μετά την υποβολή των δηλώσεων ή όταν η σχετική υποχρέωση δεν υφίσταται πλέον.

Ειδικότερα, σε ό,τι αφορά στις ως άνω ληξιπρόθεσμες οφειλές:

α. Για τα φυσικά πρόσωπα, λαμβάνονται υπόψη οι ατομικές οφειλές, καθώς και οφειλές, για τις οποίες το φυσικό πρόσωπο έχει ευθύνη για την καταβολή τους, σύμφωνα με τις ισχύουσες διατάξεις. Για τα φυσικά πρόσωπα που διατελούν σε γάμο λαμβάνονται υπόψη οι προσωπικές οφειλές κάθε συζύγου χωριστά και για τις συζύγους, επιπρόσθετα, οι οφειλές που είναι βεβαιωμένες στο όνομα του συζύγου τους, εφόσον σύμφωνα με τις ισχύουσες διατάξεις ευθύνονται οι ίδιες για την καταβολή αυτών.

β. Για τα νομικά πρόσωπα και τις νομικές οντότητες λαμβάνονται υπόψη οι οφειλές τους καθώς και οι οφειλές που έχουν βεβαιωθεί σε βάρος άλλων προσώπων και για τις οποίες έχουν ευθύνη για την καταβολή τους, σύμφωνα με τις ισχύουσες φορολογικές και άλλες διατάξεις.

3. Για να χορηγηθεί αποδεικτικό ενημερότητας πρέπει να μην υπάρχει εντολή δέσμευσης χορήγησης από άλλη Αρχή.

4. Στην περίπτωση της μεταβίβασης ακινήτου ή της σύστασης εμπράγματου δικαιώματος επ’ αυτού χωρίς τίμημα, δεν χορηγείται αποδεικτικό ενημερότητας, εφόσον η είσπραξη της οφειλής δεν είναι διασφαλισμένη. Κατ’ εξαίρεση, στην περίπτωση που το αποδεικτικό ζητείται για διανομή ή ανταλλαγή κοινών ακινήτων, σύσταση οριζόντιας ή κάθετης ιδιοκτησίας ή τροποποίηση αυτών, δεν απαιτείται διασφάλιση, εάν ο οφειλέτης αποκτήσει εμπράγματο δικαίωμα επί ακινήτου αξίας τουλάχιστον ίσης με την αξία του εμπράγματου δικαιώματος που είχε, όπως αυτή προσδιορίζεται για την επιβολή του φόρου μεταβίβασης ακινήτων. Στις ως άνω περιπτώσεις θα αναγράφεται επί του αποδεικτικού η αντίστοιχη επισημείωση.

Χρόνος ισχύος του αποδεικτικού ενημερότητας

1. Η ισχύς του αποδεικτικού ενημερότητας ορίζεται σε δύο (2) μήνες, στην περίπτωση που δεν υφίστανται βεβαιωμένες οφειλές.

2. Ο χρόνος ισχύος του αποδεικτικού ορίζεται σε ένα (1) μήνα, σε περίπτωση ύπαρξης μη ληξιπρόθεσμων οφειλών, οφειλών που τελούν σε αναστολή ή έχουν υπαχθεί σε πρόγραμμα ρύθμισης τμηματικής καταβολής.

Διαδικασία αίτησης – αναζήτησης – αρμόδιο όργανο

Το αποδεικτικό ενημερότητας χορηγείται υποχρεωτικά ηλεκτρονικά κατόπιν αιτήσεως του ενδιαφερομένου.

Τύπος και περιεχόμενο του αποδεικτικού ενημερότητας

1. Το αποδεικτικό ενημερότητας αποτελεί δημόσιο έγγραφο, φέρει τον τίτλο “ΑΠΟΔΕΙΚΤΙΚΟ ΕΝΗΜΕΡΟΤΗΤΑΣ ΓΙΑ ΧΡΕΗ ΠΡΟΣ ΤΟ ΔΗΜΟΣΙΟ” και περιέχει υποχρεωτικά τον τίτλο της εκδούσας υπηρεσίας και της αρμόδιας Δ.Ο.Υ. του φορολογούμενου, το ονοματεπώνυμο του φυσικού ή την επωνυμία του νομικού προσώπου στο οποίο χορηγείται, τη διεύθυνση αυτών, τον αριθμό δελτίου ταυτότητας του φυσικού προσώπου, τον Αριθμό Φορολογικού Μητρώου, την ημερομηνία έκδοσης του αποδεικτικού ολογράφως, τον αύξοντα αριθμό του αποδεικτικού, το σκοπό για τον οποίο αυτό εκδίδεται, καθώς και την ημερομηνία έκδοσης και διάρκειας ισχύος του ολογράφως.

2. Στο αποδεικτικό ενημερότητας αναγράφεται και:

α. η αιτία χορήγησής του, ως ακολούθως:

i) Για είσπραξη χρημάτων από φορείς της Κεντρικής Διοίκησης.

ii) Για είσπραξη χρημάτων από φορείς του Δημοσίου τομέα (πλην Κεντρικής Διοίκησης).

iii) Για μεταβίβαση ακινήτου.

iv) Για κάθε νόμιμη χρήση (εκτός είσπραξης χρημάτων και μεταβίβασης ακινήτων).

β. Στα αποδεικτικά μηνιαίας ισχύος που εκδίδονται για μεταβίβαση ακινήτου ή σύσταση εμπράγματου δικαιώματος επ’ αυτού, το ακίνητο το οποίο θα μεταβιβαστεί ή επί του οποίου θα συσταθεί εμπράγματο δικαίωμα με τον αριθμό ταυτότητας ακινήτου (Α.Τ.ΑΚ) εφόσον υφίσταται.

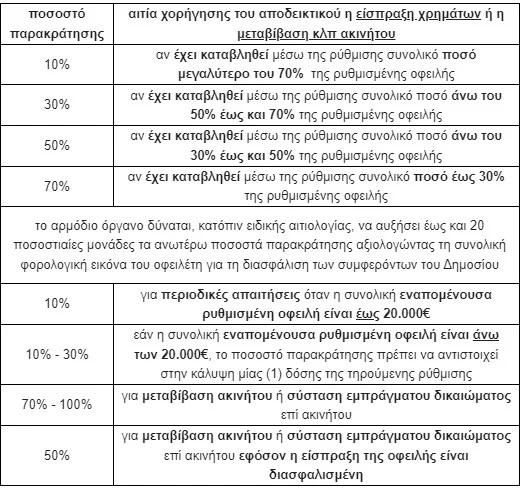

Ποσοστό παρακράτησης επί του αποδεικτικού ενημερότητας

Όταν εκδίδεται αποδεικτικό ενημερότητας για είσπραξη χρημάτων ή μεταβίβαση ακινήτου ή σύσταση εμπράγματου δικαιώματος επ’ αυτού εξ επαχθούς αιτίας και ο φορολογούμενος έχει οφειλές που έχουν υπαχθεί σε ρύθμιση, πέραν της προϋπόθεσης ενημερότητας του οφειλέτη σε ρύθμιση τμηματικής καταβολής, τίθεται υποχρεωτικά και όρος παρακράτησης μέρους της εισπραττόμενης απαίτησης, ο οποίος αναγράφεται επί του αποδεικτικού, ως ακολούθως:

Ειδικά στην περίπτωση που το αποδεικτικό ενημερότητας χορηγείται για τη μεταβίβαση ακινήτου ή τη σύσταση εμπράγματου δικαιώματος επ’ αυτού από επαχθή αιτία και δεν εξοφλούνται πλήρως οι ληξιπρόθεσμες οφειλές, ορίζεται ποσοστό παρακράτησης επί του τιμήματος, το οποίο υπολογίζεται επί της πραγματικής αξίας του ακινήτου, όχι όμως σε αξία μικρότερη από την αντικειμενική.

* Ο Αντώνης Μουζάκης είναι Λογιστής – Φοροτεχνικός Α’ Τάξης και Σύμβουλος Επιχειρήσεων σε λογιστικά και φορολογικά θέματα